Características

¿Qué es un Préstamo UVA?

Los préstamos UVA (Unidad de Valor Adquisitivo) se ajustan por inflación a través del Coeficiente de Estabilización de Referencia (CER), vinculado al Índice de Precios al Consumidor (IPC). La cantidad de UVA que representa el préstamo se establece al otorgar el crédito y luego se multiplica por el valor de la UVA a la fecha de vencimiento de cada cuota.

Tu deuda se expresa en UVAs. Por ejemplo, si el monto total del préstamo es de $ 10.000.000, y al momento de solicitarlo, cada UVA vale $ 1.000, tu deuda equivale a 10.000 UVAs.

Mensualmente, pagás una cantidad fija de UVAs según el plazo acordado. Es importante mencionar que la cantidad de UVAs a pagar no cambia, pero su valor en pesos se actualiza diariamente según el Coeficiente de Estabilización de Referencia (CER), que sigue la evolución del índice de precios al consumidor (Inlación).

Siguiendo con el ejemplo, si acordaste pagar 200 UVAs por mes y, en el primer mes, cada UVA vale $1.000, pagarías $200.000. Si en el segundo mes, debido a la inflación, cada UVA vale $1.200, seguirías pagando 200 UVAs, pero la cuota sería de $240.000 en total.

El valor actualizado de la UVA podés consultarlo en Principales Variables

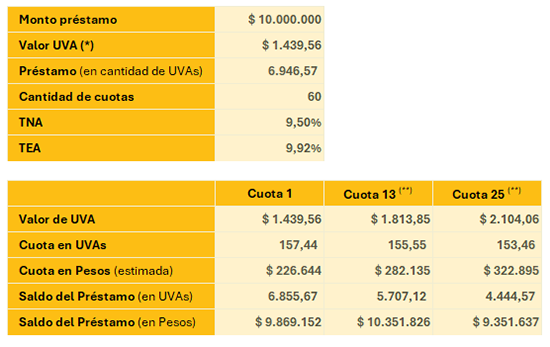

Te damos un ejemplo de préstamo

Cálculo estimado para un préstamo de $10.000.000 y con una tasa de inflación futura proyectada.

(*) Cuota: aumentará de acuerdo con la inflación. Valor de UVA al 30/04/2025.

(**) Valor de UVA Proyectada tomando como referencia una tasa de inflación para el primer año del 26,0% y para el segundo año del 16,0%.

Para acceder deberás completar formulario web, adjuntando la documentación referida a ingresos y presupuesto de obra.

Información Adicional

- Documentación a presentar

Los interesados deberán completar el formulario WEB con datos personales, declaración de ingresos “de bolsillo”, cuotas mensuales a pagar, monto del préstamo solicitado y adjuntar documentación respaldatoria de Ingresos y Presupuestos de Obra (Mano de Obra, Materiales, Honorarios Profesionales) IVA incluido.

- Si cobrás tu sueldo o tu jubilación en el Banco de La Pampa: tenés que adjuntar el/los PRESUPUESTO/S DE OBRA que vayas a realizar.

- Si cobrás tu sueldo o tu jubilación en otro Banco: tenés que adjuntar el/los PRESUPUESTO/S DE OBRA que vayas a realizar y los ÚLTIMOS 3 RECIBOS DE SUELDO / JUBILACIÓN.

- Si sos Autónomo o Monotributista: tenés que adjuntar el/los PRESUPUESTO/S DE OBRA que vayas a realizar y la ÚLTIMA DDJJ ANUAL DE INGRESOS BRUTOS.

- Preguntas Frecuentes

¿Cuál es el monto máximo que puedo solicitar?

El monto máximo para solicitar depende de tus ingresos demostrables y tu calificación crediticia, con un tope de hasta $30.000.000.

¿En cuántas cuotas puedo abonar mi préstamo?

El préstamo puede abonarse en hasta 60 cuotas mensuales.

¿Cómo se calcula cuántas UVAs representa mi Préstamo Personal?

La cantidad de UVAs se obtiene dividiendo el monto solicitado en pesos por el valor de la UVA al momento de la solicitud. Fórmula: Monto solicitado en pesos ÷ Cotización de la UVA = Total de UVAs.

¿Cómo se calcula el valor de cada cuota?

Las cuotas en pesos de un préstamo UVA no son fijas, ya que se ajustan según la Tasa Nominal Anual (TNA) y el valor de la UVA -que se ajusta diariamente- vigente al momento del vencimiento.

Para calcular el importe mensual, se multiplica la cantidad de UVAs de tu cuota por el valor actual de la UVA a la fecha de vencimiento. Además, debe adicionarse la porción de ajuste -calculado desde el inicio del préstamo a la fecha de pago- que se abona con la cuota. Los intereses se aplican sobre el capital actualizado por UVA en pesos adeudado al momento del vencimiento de cada pago: se aplica la utilizando TNA fija establecida en el contrato sobre el capital de Unidades de Valor Adquisitivo ajustado por C.E.R.

¿Cómo se abonan las cuotas del préstamo?

El débito de las cuotas se realiza automáticamente desde tu caja de ahorro o cuenta corriente el día del vencimiento.

¿El Préstamo Personal UVA es precancelable?

Sí, podés realizar una precancelación parcial o total en cualquier momento, gestionándola en tu sucursal.

Comisión por Cancelación parcial/total: corresponde 4% + IVA sobre el capital ajustado, únicamente si se cancela el total del préstamo antes de haber abonado el 25% del capital o si no han transcurrido 180 días desde el otorgamiento.

¿Cuál es la diferencia con un Préstamo Personal tradicional?

A diferencia de un Préstamo Personal Tradicional a tasa fija, en el Préstamo Personal UVA las cuotas se expresan en UVAs. Por lo tanto, el valor en pesos que se paga varía mes a mes según la cotización vigente de la UVA al momento del vencimiento.

¿Cómo solicito mi Préstamo Personal UVA?

Completá esta solicitud ingresando aquí

CFT: 12,08%

Legales:(1) Publicidad - Cartera de Consumo. La propuesta corresponde al producto “PRÉSTAMO PERSONAL UVA” Sin garantía Hipotecaria. Oferta vigente desde el 19/05/2025. CFTEA: COSTO FINANCIERO TOTAL EFECTIVO ANUAL. No Incluye Inflación (Variación CER). CFTEA: 12,08%. TNA: Tasa Nominal Anual fija 9,50%. TEA: Tasa Efectiva Anual 9,92%, calculado para un préstamo de $ 10.000.000 a 60 meses de plazo. CFT Incluye Capital, Interés e IVA. La comisión por cancelación anticipada total sólo será aplicada si dicha precancelación se realiza dentro de los primeros 180 días o dentro de la primera cuarta parte del plazo de vigencia del préstamo, de ambos el mayor. Comisión por cancelación anticipada: 4% + IVA. Ejemplo: para un préstamo de $ 10.000.000 a 60 meses de plazo y una TNA de 9.50%, la cuota que deberá abonar el Cliente será de $ 226.643,71 (sin considerar inflación). Exclusivo para destino de refacción, ampliación, mejora, terminación de vivienda destinada a casa habitación. La presente no implica oferta de préstamo ni aceptación de la solicitud por parte de este Banco y el efectivo otorgamiento del crédito en cuanto a Monto, Tasa y Plazo se encuentra sujeto al análisis previo del cumplimiento de las condiciones de contratación del Banco de La Pampa y aptitud crediticia del solicitante. Consulte condiciones crediticias y comerciales al momento de solicitar el préstamo. Comisión de Originación y de Administración sin Cargo. Seguro de Vida sobre saldo deudor es a cargo del Banco de La Pampa.

Este producto es un Préstamo Personal en pesos a tasa fija, actualizable mediante la aplicación del Coeficiente de Estabilización de Referencia (CER) y expresado en Unidades de Valor Adquisitivo (UVA) según lo establecido por el BCRA. Actualización: los saldos de capital adeudados se actualizarán mediante la aplicación del Coeficiente de Estabilización de Referencia (CER) y se expresarán en cantidad de “UVA”. El importe de capital a reembolsar será el equivalente en pesos de la cantidad de “UVA” adeudada al momento de cada uno de los vencimientos, calculado al valor de la “UVA” de la fecha correspondiente. En caso de mora corresponderá su actualización a la fecha efectiva de pago. Los intereses compensatorios para pagar se computarán sobre el capital en pesos adeudado al momento del vencimiento de cada servicio calculado conforme lo señalado anteriormente. Información importante: la inflación incidirá en el monto del capital adeudado y el monto de los intereses a pagar, dado que se calculará sobre el capital ajustable.

CONSULTE MÁS

0810-2222-257

o en cualquiera de nuestras sucursales.